Pakejinternet-my – Kita semua pernah berada di situasi terdesak memerlukan dana segera, sama ada untuk menampung kos perubatan yang tidak dijangka, menyelesaikan hutang kad kredit yang membebankan, atau memulakan modal perniagaan kecil.

Mencari wang segera sering kali terasa seperti mencari jarum dalam timbunan jerami.

Namun, di tahun 2026, pasaran kewangan menawarkan lebih banyak pilihan, dan juga lebih banyak perangkap, berbanding sebelum ini.

Kunci untuk berjaya mohon pinjaman peribadi bukan sekadar memilih bank yang paling popular, tetapi memahami di mana kedudukan kewangan kita dan laluan mana yang paling sesuai dengan profil risiko kita.

Mengabaikan satu langkah kecil dalam proses permohonan boleh mengakibatkan permohonan ditolak, atau lebih buruk lagi, terperangkap dalam kadar faedah yang mencekik.

Mari kita bedah tiga saluran utama untuk mendapatkan pembiayaan ini.

Memahami Tiga Laluan Utama Mohon Pinjaman Peribadi

Sebelum kita melompat ke langkah-langkah permohonan, adalah penting untuk tahu entiti mana yang paling selamat dan menguntungkan untuk kita.

Setiap laluan ini mempunyai kelebihan dan kekurangan yang perlu dipertimbangkan dengan teliti.

Pinjaman Peribadi Konvensional dari Bank

Ini adalah pilihan paling selamat dan biasanya menawarkan kadar faedah yang paling kompetitif.

Bank komersial seperti Maybank, CIMB, atau RHB tertakluk kepada kawalan ketat Bank Negara Malaysia (BNM). Kelulusan mereka sangat bergantung pada skor kredit (CCRIS/CTOS) kita.

Jika rekod bayaran kita bersih, ini adalah pilihan terbaik untuk mendapatkan jumlah pinjaman yang besar.

Pembiayaan Koperasi untuk Kakitangan Kerajaan

Bagi kakitangan awam dan badan berkanun, pinjaman koperasi sering menjadi pilihan utama.

Kelebihan utamanya adalah kadar faedah yang rendah dan proses kelulusan yang lebih longgar berbanding bank.

Pembayaran balik selalunya dibuat melalui potongan gaji Biro Angkasa, menjadikannya kurang berisiko bagi koperasi.

Namun, ia tidak tersedia untuk sektor swasta, dan jumlah pinjaman mungkin terhad berdasarkan baki hutang sedia ada.

Syarikat Pemberi Pinjaman Wang Berlesen

Kami melihat ini sebagai pilihan ‘brek tangan’ atau pilihan terakhir.

Syarikat berlesen tertakluk di bawah Akta Pemberi Pinjam Wang 1951, tetapi kadar faedah mereka secara amnya jauh lebih tinggi daripada bank atau koperasi.

Walaupun prosesnya sangat pantas dan syaratnya minimum, kita mesti berhati-hati.

Pastikan syarikat itu benar-benar berlesen (bukan ceti haram) dan sentiasa semak kadar faedah efektif (EIR) sebelum menandatangani apa-apa.

Jika kita perlu meminjam dari sini, kita harus tanya diri sendiri, adakah kita mampu bayar balik dengan kadar yang tinggi itu?

Kronologi 5 Langkah Tepat Lulus Mohon Pinjaman Peribadi

Mengikut pengalaman kami, kegagalan dalam permohonan pinjaman selalunya berlaku pada langkah awal, iaitu persiapan.

Ikuti kronologi ini untuk memastikan permohonan kita berjalan lancar dan berpeluang tinggi untuk diluluskan.

Langkah 1 Semak Kelayakan dan Laporan Kredit CCRIS/CTOS

Jangan pergi berperang tanpa mengetahui kekuatan musuh. Sebelum pergi ke bank, semak status kredit kita sendiri.

Laporan CCRIS (Central Credit Reference Information System) dan CTOS adalah cerminan disiplin kewangan kita. Bank akan melihat rekod bayaran kita dalam tempoh 12 bulan terakhir.

Jika ada tunggakan, selesaikan dulu. Ini adalah langkah anti-gagal yang paling penting.

Langkah 2 Bandingkan Kadar Keuntungan dan Tempoh Bayaran

Ini adalah fasa kritikal yang memerlukan kalkulator dan sedikit kesabaran. Jangan tertipu dengan kadar rata yang rendah.

Kita perlu membandingkan kadar keuntungan efektif (EIR) dan melihat jumlah bayaran bulanan yang sebenar.

Tempoh bayaran yang lebih panjang mungkin mengurangkan ansuran bulanan, tetapi akan meningkatkan jumlah faedah yang dibayar secara keseluruhan.

| Faktor | Kadar Rata (Flat Rate) | Kadar Efektif (EIR) |

|---|---|---|

| Definisi | Faedah dikira atas jumlah pinjaman asal. | Faedah dikira atas baki pinjaman semasa. |

| Keputusan Keputusan | Selalu kelihatan lebih rendah, tetapi jumlah bayaran akhir lebih tinggi. | Angka sebenar kos pinjaman kita. |

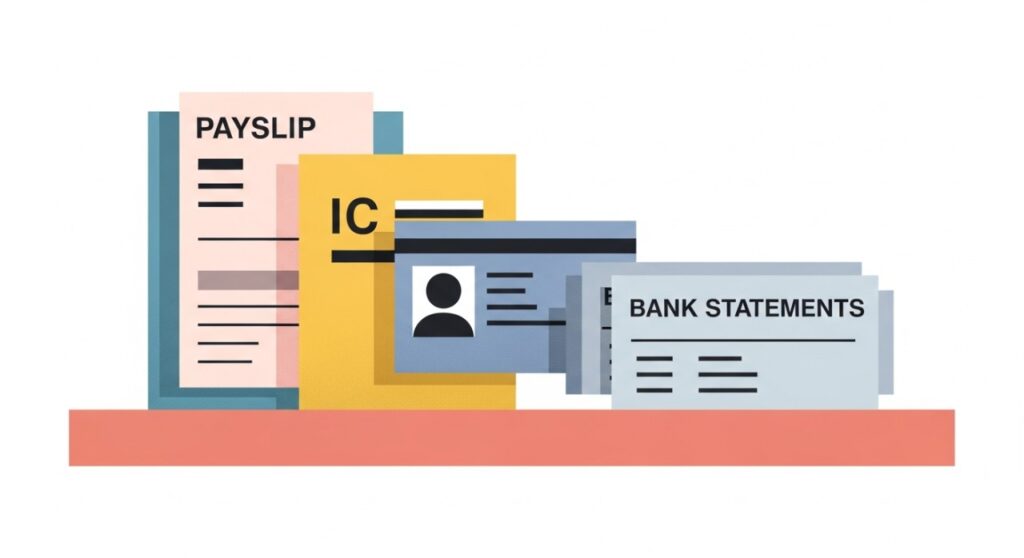

Langkah 3 Menyediakan Dokumen Sokongan yang Lengkap

Dokumen yang hilang adalah punca utama kelewatan permohonan.

Untuk melancarkan proses, pastikan kita menyediakan salinan yang jelas dan disahkan (jika perlu) bagi setiap item dalam senarai semak ini.

- Salinan Kad Pengenalan (depan dan belakang).

- Slip gaji terkini (3 hingga 6 bulan terakhir).

- Penyata bank terkini (3 hingga 6 bulan terakhir) yang menunjukkan kemasukan gaji.

- Penyata KWSP/EPF terkini (untuk pengesahan pendapatan).

- Borang J/EA (Penyata Pendapatan Tahunan) jika bekerja sendiri.

- Bil utiliti terkini (seperti bil air atau elektrik) untuk pengesahan alamat.

Langkah 4 Mengisi Borang Permohonan dengan Teliti

Pastikan semua maklumat yang kita berikan adalah konsisten dengan dokumen sokongan.

Perbezaan kecil pada nama, alamat, atau nombor telefon rujukan boleh menyebabkan keraguan dan kelulusan ditangguhkan. Jika ragu-ragu, tanyakan kepada pegawai bank, jangan buat andaian sendiri.

Langkah 5 Proses Kelulusan dan Pengeluaran Dana

Setelah permohonan dihantar, bank akan mengambil masa untuk menilai risiko.

Tempoh ini boleh mengambil masa dari 48 jam hingga 7 hari bekerja, bergantung pada kerumitan kes dan jenis pinjaman.

Jika pinjaman diluluskan, kita akan diminta untuk menandatangani perjanjian pinjaman. Baca setiap klausa, terutamanya yang berkaitan dengan penalti pembayaran awal atau yuran tersembunyi.

Dana akan dikeluarkan ke akaun kita setelah semua dokumentasi selesai.

Pengalaman Kami Membandingkan Pinjaman Peribadi 2026

Waktu pertama kali kami cuba membandingkan pinjaman peribadi pada awal 2026, kami terkejut dengan betapa rumitnya proses membandingkan kadar faedah sebenar.

Rata-rata iklan menunjukkan kadar rata yang sangat rendah, seolah-olah ia adalah gula-gula.

Kami ingat pernah menghabiskan masa berjam-jam cuba mencari perbezaan antara ‘Kadar Tetap’ dan ‘Kadar Efektif’. Ia terasa seperti cuba memecahkan kod Enigma.

Kami akhirnya sedar, kadar efektif (EIR) adalah cermin sebenar, manakala kadar rata hanyalah hiasan tingkap.

Nasihat kami: Jangan terburu-buru. Ambil masa sekurang-kurangnya dua hari untuk membandingkan tawaran dari tiga institusi berbeza.

Anggap proses ini seperti mencari jodoh; kita mahukan yang terbaik untuk jangka masa panjang, bukan sekadar yang paling menarik pada pandangan pertama.

Pinjaman peribadi adalah komitmen kewangan yang serius, bukan sekadar sebuah kontainer yang boleh dibuang bila-bila masa.

Soalan Lazim Tentang Pinjaman Peribadi yang Sering Ditanya

Kami telah mengumpulkan beberapa persoalan popular yang sering dibangkitkan oleh pencari pinjaman.

Memahami jawapan kepada soalan-soalan ini akan membantu kita membuat keputusan yang lebih termaklum dan mengelakkan kesilapan biasa.

Berapa Lama Masa Diambil untuk Kelulusan Pinjaman?

Masa kelulusan adalah berbeza-beza, bergantung pada jenis institusi dan kelengkapan dokumen kita.

| Jenis Institusi | Anggaran Masa Kelulusan |

|---|---|

| Bank Komersial | 2 hingga 7 hari bekerja |

| Koperasi (Potongan Gaji Angkasa) | 10 hingga 14 hari bekerja |

| Pemberi Pinjaman Berlesen | 24 hingga 48 jam |

Apakah Perbezaan Antara Kadar Rata dan Kadar Efektif?

Ini adalah kekeliruan utama yang mesti kita fahami sebelum menandatangani sebarang perjanjian.

- Kadar Rata: Faedah dikira berdasarkan jumlah pinjaman asal sepanjang tempoh pinjaman. Ia tidak berkurangan walaupun kita telah membuat bayaran balik secara konsisten.

- Kadar Efektif (EIR): Faedah dikira berdasarkan baki pinjaman semasa. Inilah kos pinjaman sebenar yang kita tanggung. Selalunya EIR adalah lebih tinggi daripada kadar rata yang diiklankan.

Apa yang Berlaku Jika Nama Sudah Disenarai Hitam?

Jika kita telah disenarai hitam (blacklisted) oleh BNM, peluang untuk mendapatkan pinjaman dari bank konvensional adalah hampir sifar. Tindakan terbaik adalah:

- Dapatkan laporan CCRIS dan kenal pasti punca senarai hitam.

- Selesaikan tunggakan hutang yang menyebabkan isu tersebut.

- Pantau laporan CCRIS kita selama 12 bulan selepas penyelesaian untuk melihat pembetulan rekod.

Bolehkah Mohon Pinjaman Peribadi Tanpa Slip Gaji?

Ya, tetapi ia akan menjadi lebih sukar. Institusi kewangan memerlukan bukti pendapatan yang stabil.

Pilihan yang mungkin termasuk memberikan penyata bank yang konsisten (untuk pekerja bebas/bekerja sendiri) atau menggunakan cagaran (seperti hartanah).

Pinjaman tanpa slip gaji selalunya datang dengan kadar faedah yang lebih tinggi kerana risiko yang lebih tinggi bagi pihak pemberi pinjaman.

Proses mohon pinjaman peribadi tidak perlu menjadi mimpi ngeri.

Dengan persiapan yang betul, perbandingan yang teliti, dan pemahaman yang jelas tentang kedudukan kewangan kita, kita boleh memilih laluan yang bukan sahaja menyelesaikan masalah kewangan segera tetapi juga tidak membebankan masa depan.

Jangan hanya mencari wang, cari penyelesaian kewangan yang bijak.

Leave a Comment